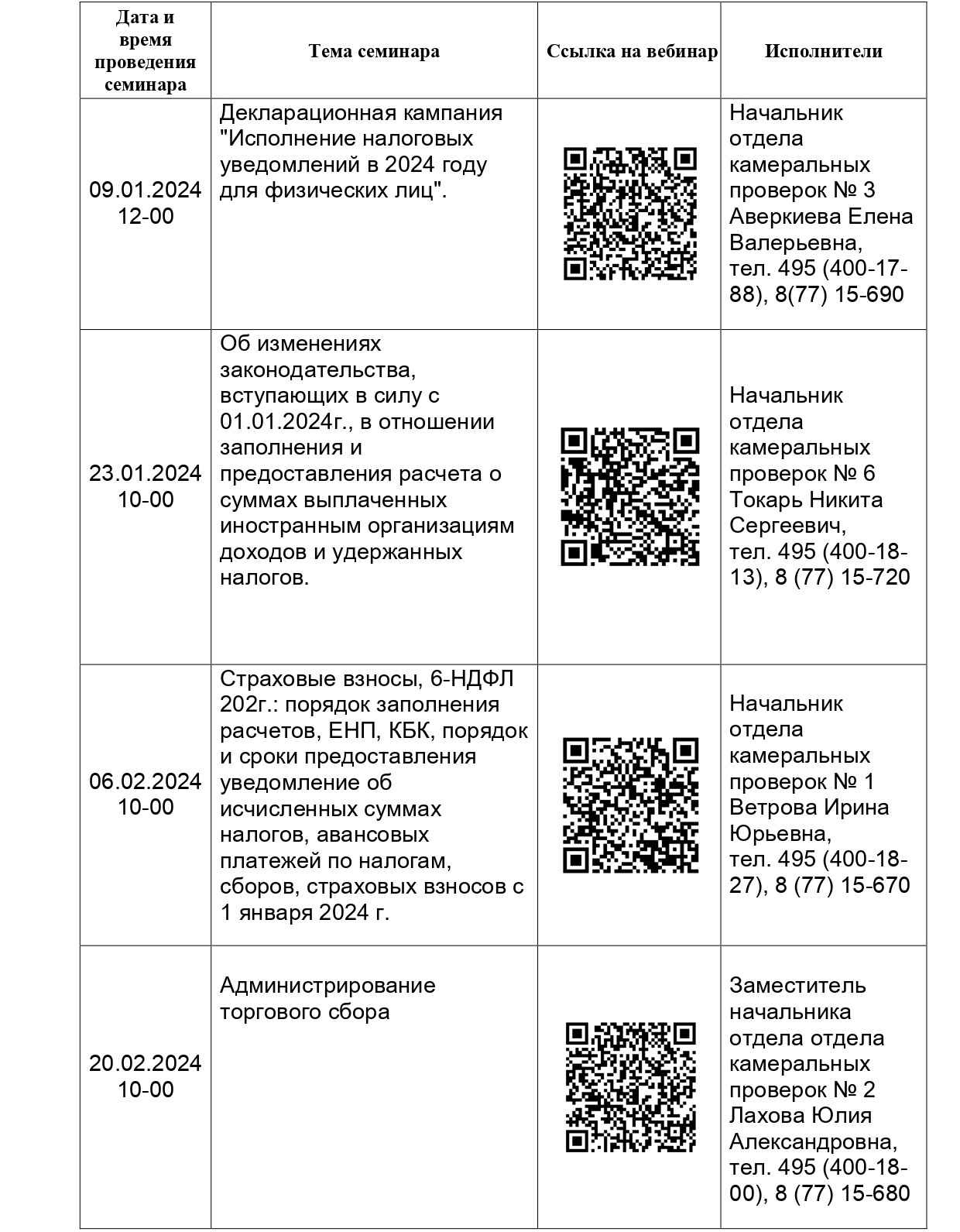

Информация ФНС

-

18.12.2023Прекращается прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему РФ со статусом 02

Начиная с 01.01.2024 в соответствии с пунктом 12 статьи 4 Федерального закона от 14.07.2022 №263-ФЗ прекращается прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, направленных плательщиками в банк со статусом «02».

-

13.11.2023Что делать, если налоговое уведомление не получено?

Налоговые уведомления владельцам налогооблагаемых объектов недвижимости и транспортных средств направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

-

13.11.2023Что делать, если в налоговом уведомлении некорректная информация?

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы МВД России, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), органы ЗАГС, органы Росреестра, осуществляющие кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы МВД России, МЧС России, Росавиации, Росморречфлота, органы гостехнадзора, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы МВД России, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации.

-

09.10.2023Причины изменений сумм налогов на имущество в 2023 году

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

-

09.10.2023Основные изменения в налогообложении имущества физических лиц

На территории г. Москвы транспортный налог установлен Законом г. Москвы от 09.07.2008 № 33 «О транспортном налоге» в соответствии с главой 28 Налогового кодекса Российской Федерации (далее - Кодекс).

-

09.10.2023Налоговое уведомление и как его исполнить

Обязанность по ежегодному исчислению в отношении транспортных средств и недвижимого имущества налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц возложена на налоговые органы (пункт 2 статьи 52 Налогового кодекса Российской Федерации, далее – Кодекс).